os Fondos de Inversión Garantizados de Renta Variable aseguran la inversión inicial y un porcentaje de la revalorización media de los índices bursátiles en un determinado período (de 2 a 4 años ). Si bien el capital está garantizado, lo que los diferencian de los Fondos de Inversion garantizados de Renta Fija es el objetivo de inversión y un mayor riesgo en cuanto a conseguir o no beneficios.

Los fondos de Inversion garantizados de rendimiento variable son adecuados para inversores conservadores que no quieren soportar las turbulencias y fluctuaciones de los mercados de valores sin renunciar con ello a una rentabilidad media.

Entre sus principales beneficios podemos encontrar:

- Seguridad : el capital fijo inicial está garantizado.

- Rentabilidad: puede obtener una rentabilidad extra variable ligada a la evolución del índice de referencia.

- Protección: generalmente están cubiertos con un seguro de vida, que garantiza un pequeño capital adicional, indicado en su contrato.

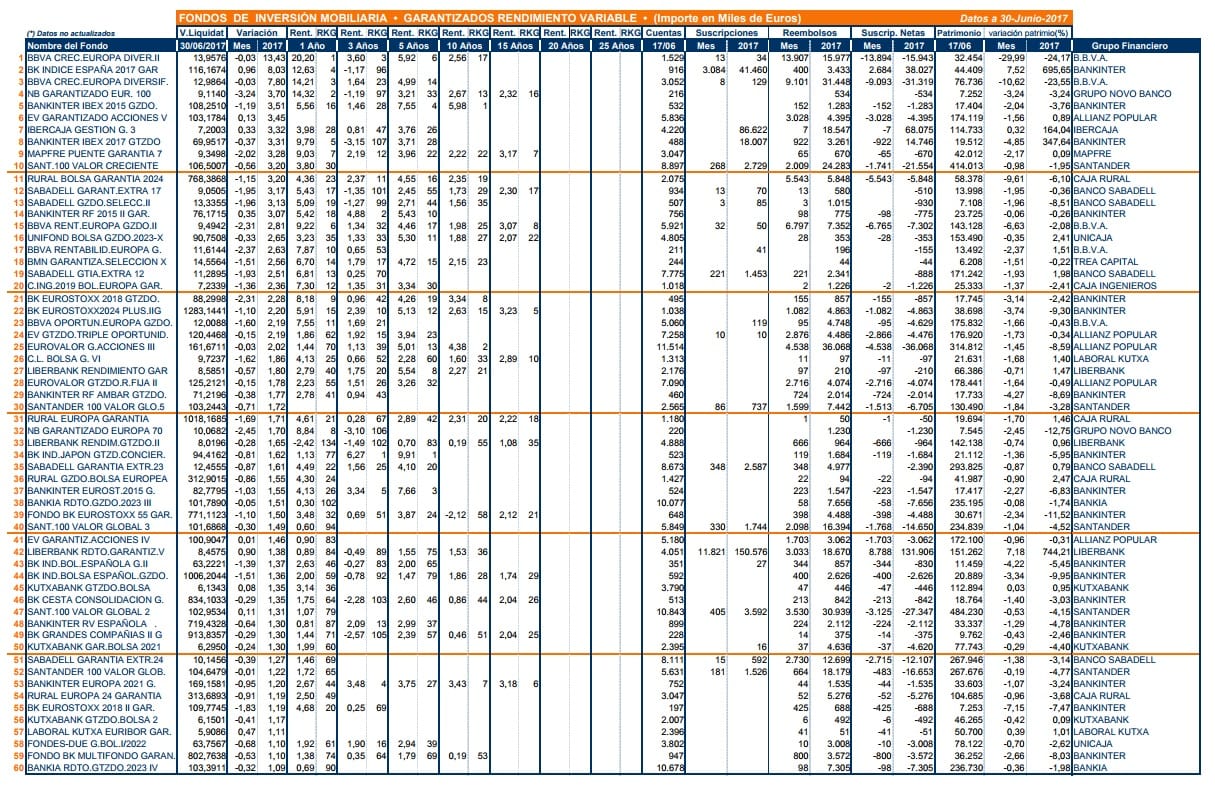

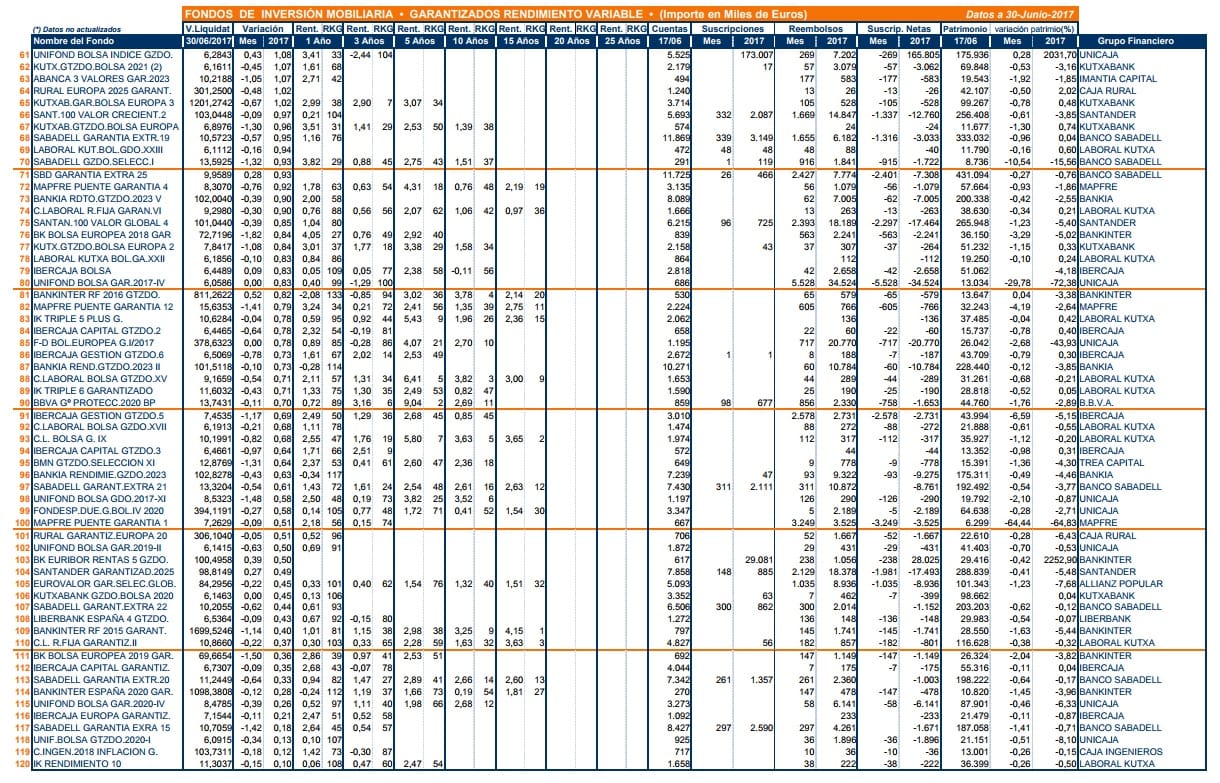

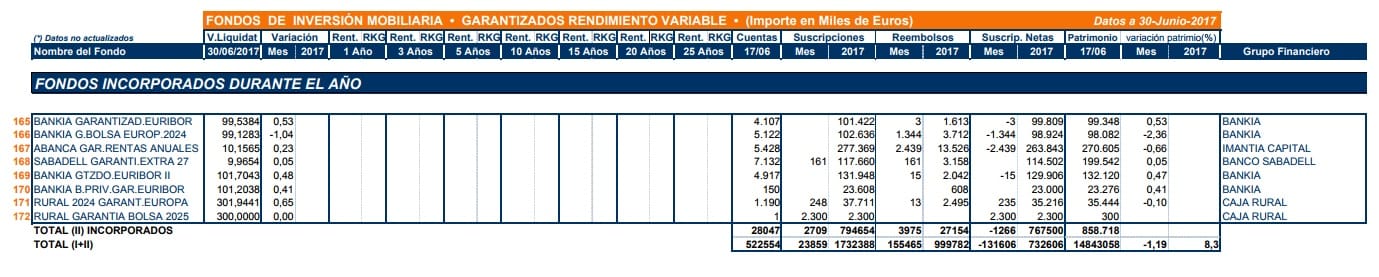

Cuánto ha crecido el patrimonio de los fondos de inversión

¿Para quién son los fondos de inversión garantizados de remuneración variable?

Sobre el papel parece evidente que el modelo principal de usuario para estos fondos de inversion garantizados de rendimiento variable, es el de un usuario conservador con aversión al riesgo. Sin embargo, debemos tener en cuenta que la apuesta por la rentabilidad variable, a pesar de teóricamente mantener la garantía, hace que la expectativa de remuneración no sea conocida de antemano, esto para los perfiles más conservadores de ahorrador no es una opción atractiva habitualmente, ya que, prefieren conocer de antemano la rentabilidad que el producto les va a ofrecer. En el otro vértice, por supuesto, se encuentra el hecho de una posibilidad de obtener una rentabilidad superior a la media de los garantizados, que, recordemos, no atraviesan desde luego su mejor momento.

¿Son una buena opción los fondos de inversión garantizados de rentabilidad variable?

Esta misma semana el Banco de España advertía sobre los fondos de rentabilidad variable en general, y lo hacía en un contexto en el que curiosamente los analistas vienen advirtiendo sobre las posiciones de muchos ahorradores que huyendo de los depósitos apostaron por la renta fija o los monetarios, productos que en el caso de los fondos de inversión, también corren riesgos a pesar de no aparentarlos.

Descubre los principales riesgos de los fondos de inversión

Dicho de otro modo, los buenos resultados en general del avance patrimonial de los fondos de inversion no ocultan que en general estamos ante un modelo de ahorro que presenta riesgos, si bien en los últimos 18 meses los resultados en general son positivos casi en todas las categorías y familias, los mercados comienzan a moverse, la renta variable probablemente arroje movimientos más bruscos de los que ya ha arrojado y, el aumento de los tipos de interés que parece se vislumbra va a afectar también a los fondos de renta fija a largo plazo, es decir, no parece que se libre nadie de movimientos no excesivamente positivos probablemente en este mismo año 2015.

Dicho esto, los fondos garantizados de rentabilidad variable se convierten en una opción relativamente interesante para quienes, sin comprometer en exceso su capital, desean buscar rentabilidades algo más elevadas que las garantizadas. Estos productos apuesta por un modelo en el cual, no cumplir las expectativas marcadas por el índice de referencia puede significar directamente incluso no obtener beneficio, pero, sin embargo, la posibilidad de preservar el capital aportado anima a muchos usuarios a acercarse a ellos. Como siempre repetimos en el caso de los fondos, aún pudiendo ser una buena opción nunca debiera ser nuestra única opción, si existe un producto donde la diversificación es importante, probablemente los fondos de inversión son ese producto.

Merecen la pena los fondos de inversión

Por sus propias características los fondos de inversión han ido ganando un lugar importante en la preferencia del inversor/ahorrador medio de nuestro país. Sin olvidar que este crecimiento viene acompañado de un momento, que dura ya varios años, en el que los productos tradicionales de ahorro garantizado han sufrido un retroceso enorme en cuanto a rentabilidad.

El trasvase de clientes de, por ejemplo, depósitos a fondos de inversión ha sido toda una realidad en los últimos años, en principio en dirección a las formulas más conservadoras de los fondos pero, con el tiempo abriéndose hacia todo tipo de opciones en muchos casos.

La enorme variedad de opciones en los fondos de inversión es sin duda una herramienta que ayuda, mucho, a este crecimiento. Hay que tener en cuenta que encontramos dentro de esa enorme variedad de oferta, fondos para todo tipo de perfiles de inversor, incluyendo los que poseen aversión al riesgo, en principio los más reacios a las inversiones no garantizadas. Por otro lado la gran flexibilidad y capacidad de adaptación de los fondos hacen que se conviertan en instrumentos de inversión fácilmente moldeables para crear una cartera de inversión lo más acorde posible a la personalidad del participe. Todo ello sin olvidar que el traspaso entre fondos es realmente sencillo y nada costoso lo que unido a una fiscalidad que no obligará a la tributaciòn entre traspasos, salvo rescate del capital, convierten a los fondos en una opción muy aceptable y adecuada para prácticamente todos los bolsillos. No hay que olvidar que en la actualidad el acceso a los fondos de inversión puede realizarse a partir de aportaciones realmente bajas.

Gráficos y fuente datos: INVERCO